Loi de finances 2018 : Modifications concernant la micro-entreprise et l’auto-entreprise

Doublement des seuils

Depuis le 1er janvier, les plafonds de chiffre d’affaires de l’auto-entreprise (régime qui combine le micro-fiscal et le micro-social) sont significativement rehaussés.

Ils s’élèvent dorénavant à :

- 170 000 euros HT contre 82 800 auparavant, pour les activités de vente de marchandises, fournitures et denrées à emporter ou à consommer sur place ou de fourniture le logement.

- 70 000 euros HT, contre 33 200 euros précédemment, pour les autres activités.

Ainsi, des entreprises, jusqu’alors soumises à un régime réel d’imposition, basculent dans le régime micro-fiscal (BIC ou BNC) pour l’imposition des revenus 2017.

Cependant, ces nouveaux micro-entrepreneurs peuvent toujours conserver un régime réel d’imposition des résultats. Pour ce faire, ils devraient, en principe, formuler une option auprès du service gestionnaire. Mais l’administration fiscale les dispense de cette formalité. Le dépôt de leur prochaine déclaration de résultat vaudra option pour le régime réel.

En revanche, la franchise en base de TVA ne change pas. Elle reste donc fixée, comme précédemment, à 82 800 euros pour les activités de ventes et 33 200 pour les activités de services. Les seuils de tolérance pour cette franchise restent les mêmes. Ils s’élèvent pour la vente de marchandises et les prestations de services respectivement à 91 000 euros et 35 200 euros.

Il y a donc dorénavant une dissociation entre les seuils de la franchise en base de TVA et le régime du micro.

Baisse des taux de cotisation

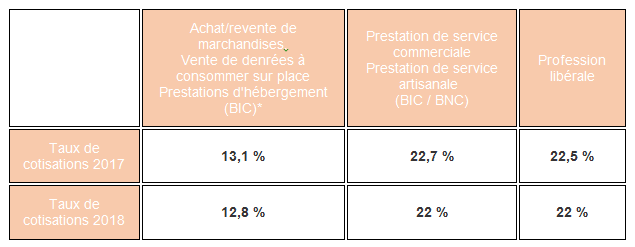

Le taux global de cotisations et contributions de sécurité sociale de l’auto-entrepreneur a diminué. Il est à 12,8 %, contre 13,1 % auparavant, pour les activités de ventes. Pour les prestations de services, le taux global est de 22 % alors qu’il s’élevait, selon la catégorie de prestations, à 22,5 % ou 22,7 %.

Les nouveaux taux de cotisations sociales 2018 sont fixés à :

*sauf location de locaux d’habitation meublés : 22 % et location d’habitation meublée de tourisme : 6 %

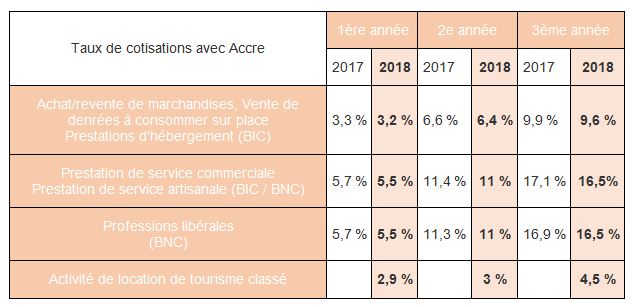

Mécaniquement, ces nouveaux taux ont une incidence sur l’exonération des cotisations sociales liée à l’aide à la création ou la reprise d’entreprise.

Conséquence : les auto-entrepreneurs bénéficient du dispositif d’exonération pendant trois ans selon les modalités présentées dans le tableau ci-dessous.